Налоговое законодательство предоставляет гражданам страны возможность оформить получение части денежных средств, которые были потрачены при приобретении жилья. Статья 220 Налогового кодекса Российской Федерации об этом говорит прямо.

Налоговый вычет при военной ипотеке имеет ряд особенностей по сравнению с ипотекой, которую оформляют гражданские лица. Поскольку часть денег или полная сумма выделяется за счет федерального бюджета, военный должен быть включен в накопительно-ипотечную систему. Для этого он подает рапорт по команде, заполняя форму.

Форму рапорта на включение в реестр можно скачать здесь.

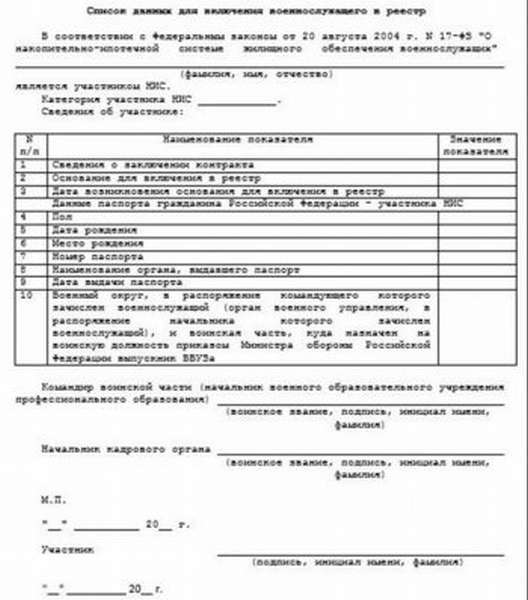

Кадровое подразделение по месту службы военнослужащего составляет список данных для включения его в реестр по следующей форме:

По общему правилу обратно можно получить до 2-х миллионов рублей. Возврат средств не применяется, если покупка жилого помещения была произведена за счет:

- средств, предоставленных работодателем;

- материнского капитала;

- денег, выделенных из бюджетов различных уровней: от федерального до местного.

Если ипотечная сумма для военнослужащего была выделена за счет целевого жилищного займа, то налоговое возмещение также не производится. Данные средства относятся к бюджетным, и не являются личными ресурсами военнослужащего.

Имущественный вычет и военная ипотека

Единого подхода к вопросу имущественного вычета применительно к военной ипотеке до настоящего времени нет. По этой причине положен или нет налоговый вычет, решается отдельно по конкретному случаю.

Это обстоятельство объясняется тем, что:

- Для приобретения жилья военнослужащему выделяются целевые средства жилищного займа. Они имеют бюджетное происхождение, так как выделяются из федерального государственного казенного учреждения «Росвоенипотека». Поскольку с указанных средств не выплачивался налог на доходы физического лица, следовательно, возвращать, нечего. Такую позицию занимает налоговая служба, отказывая производить имущественный вычет военнослужащим.

- Во многих случаях выделяемых государством средств недостаточно для приобретения имущества жилого фонда военнослужащим, поэтому приходится выделять часть денег из собственных накоплений, или прибегать к оформлению коммерческих займов. Таким образом, за счет средств федерального бюджета военнослужащий получает только часть необходимых финансов, если выделяемых денег недостаточно для оплаты полной стоимости жилья.

Однако права на налоговый вычет военнослужащий все же имеет. Ниже приведен пример того, как производится расчет налогового возмещения при использовании военной ипотеки:

Военнослужащий Семенов приобрел жилье стоимостью 3 200 000.00 рублей. Из этой суммы 2 200 000.00 рублей он получил из бюджета.

1 000 000.00 рублей заплатил собственных сбережений. При ставке 13% имеет право на возмещение 130 000.00 рублей.

Уплачено 60 000.00 рублей налога. К возмещению этим годом полагается 60 000.00 рублей. Остальные 70 000.00 рублей переносятся к выплате следующим годом.

Когда возможно получение налогового вычета по военной ипотеке

Военнообязанные оформляют налоговый вычет по военной ипотеке при наступлении следующих обстоятельств:

- Выделенной суммы госсубсидии было недостаточно, чтобы полностью погасить ипотечный кредит. Заемщик производил погашение процентов самостоятельно.

- Целевых средств жилищного займа не хватило для покрытия первоначального взноса при оформлении ипотеки или уплаты процентов.

- Суммы субсидии, выделяемой согласно государственной программе через поддержку НИС, было недостаточно для оплаты стоимости жилья, приобретаемого с помощью ипотеки.

- Требовался ремонт приобретенного ипотечного жилья. Он проводился средствами военного.

- Наличие документального подтверждения выполнения работ по ремонту жилья за средства военнослужащего.

Таким образом, возврат налогового вычета военнослужащему возможен исходя из лично затраченных денежных средств.

Эти условия касаются приобретения жилого помещения на первичном рынке и вынуждают сохранять все обосновывающие документы. В дальнейшем они представляются налоговой службе для проведения возмещения.

Покупая жилье на вторичном рынке, военнослужащий теряет все права на компенсацию понесенных затрат.

Оформление сделки с помощью военной ипотеки обязывает заемщика знать, что 13% вычета невозможно получить одним платежом. Только раз за год выплачиваются средства. Они соответствуют сумме уплаченных налогов. Оставшаяся сумма переносится на следующий год. Таким образом, заранее можно высчитать, сколько средств будет возвращено государством в этом году.

Как происходит возврат уплаченного налога по военной ипотеке

Для того чтобы оформить возмещение налога при военной ипотеке, военнослужащий должен посетить налоговую службу, представив пакет документов:

- Справка по форме 2-НДФЛ. Ее составлением занимается финансовая часть по месту службы. Она содержит сведения о начисленном размере налога и вычетах, произведенных из денежного содержания. Именно в данной справке подлежит отражению сумма, на нее можно рассчитывать в случае получения имущественного налогового вычета. Этот же документ можно заказать через интернет, воспользовавшись онлайн-сервисом военного ведомства. Подробнее читайте тут.

- Декларация по форме 3-НДФЛ, заполненная заявителем.

- Соглашение о купле-продаже жилья.

- Выписка из Единого государственного реестра недвижимости. С 2017 года это единственный документ, удостоверяющий право собственности.

- Договор между банковским учреждением и заемщиком о предоставлении кредитных средств по программе накопительно-ипотечной системы.

- Договор ипотеки.

- Платежные документы, подтверждающие расходование личных средств на приобретение жилья. Это могут быть сметы, договора подряда.

- Заявление по установленной форме на возврат средств. Документ должен содержать реквизиты банковского счета, куда будет зачислен возврат. Речь идет именно о расчетном счете, а не банковской карточке.

Налоговики обязательно потребуют паспорт и справку о присвоении индивидуального налогового номера, поэтому к указанному списку документов лучше приложить их ксерокопии.

Причины отказа в налоговом вычете

Военнослужащему могут отказать в налоговом возмещении средств. Причинами такого решения выступают:

- приобретение жилого помещения у близких родственников, то есть между взаимозависимыми субъектами;

- использование средств материнского капитала для покупки жилья;

- применение процедуры налогового возмещения ранее;

- выполнение частичной оплаты стоимости жилья другим физическим лицом.

Если последовал отказ, нужно требовать письменное объяснение такого решения. Если права военнослужащего были нарушены, следует рассмотреть возможность обращения за судебной защитой. Для этого может понадобиться помощь опытного юриста.

Если у вас есть опыт и знания этой темы, поделитесь им, заполнив блок комментариев, либо поставив нашим юристам интересующий вопрос.

(Пока оценок нет)

(Пока оценок нет)