Действующим налоговым законодательством предусмотрено предоставление налогоплательщикам, указанным в ст. 207 НК РФ (далее — Кодекс), различных видов налоговых вычетов (далее — НВ).

Например, можно получать возврат налога каждый месяц в течение года при наличии детей (1400 — на 1-го и 2-го ребенка, 3000 — на каждого последующего — см. ст. 218 Кодекса). Есть также возможность оформить НВ при покупке, продаже недвижимости и при оформлении целевого (ипотечного) займа.

Общие положения

Нормативные положения об имущественных НВ представлены в ст. 220 Кодекса.

В п. 3 и п. 4 ч. 1 ст. 220 Кодекса говорится о 2-х основных видах НВ:

- который дается при покупке жилого дома, комнаты, квартиры, доли или земельного участка, выделенного для ИЖС, на котором будет расположен купленный объект недвижимости,

- и который дается при оформлении целевого займа или при перекредитовании ранее выданного ипотечного кредита на приобретение недвижимости.

Немного об основном НВ

Вычет при рефинансировании

Основной НВ — это НВ, который предоставляется при покупке жилья вне зависимости от того, было ли оно куплено за счет заемных средств банка или нет.

Имущественный налоговый вычет

На основании п. 1 ч. 3 ст. 220 Кодекса, максимальный размер такого НВ составляет 2 млн. рублей.

Важно! Указанная сумма — это именно размер НВ, то есть то значение, на которое уменьшается налогооблагаемая база по НДФЛ в отношении доходов, исчисленных в соответствии с ч. 3 ст. 224 Кодекса.

Именно сумма, которую могут вернуть, будет в разы меньше — 13 % от 2 млн., то есть 260000 рублей.

Согласно ч. 9 ст. 220 Кодекса, неиспользованный в текущем налоговом периоде остаток может быть перенесен на следующие годы.

Например, Иванов М. А. приобрел недвижимость. Его стоимость составила 3 млн. рублей. Однако Иванов сможет вернуть налог лишь в пределах максимальной суммы НВ — 2 млн. рублей.

В 2017 году Иванов заплатил 60000 рублей в виде НДФЛ через своего налогового агента. Именно эту сумму ему и вернут, а неиспользованный остаток по квартире (200000 рублей) Иванов сможет получить в 2018 году, если у него будет налогооблагаемый доход.

Кратко о НВ по процентам

Сбербанк налоговый вычет

П. 4 ч. 1 ст. 220 Кодекса гласит, что налогоплательщик имеет право уменьшить базу по НДФЛ в размере фактически понесенных им трат на:

- уплату процентов по целевым кредитам, выданным в целях покупки жилья (или приобретения земельных участков, на которых будет расположено жилье),

- и на уплату процентов по кредитам, которые выданы, чтобы перекредитовать старые кредиты, выданные на приобретение жилья или земельных участков.

Обратите внимание! НВ по данному основанию уменьшает базу только в отношении уплаченных процентов. Поскольку ежемесячные выплаты заемщика делятся на основной долг и проценты, размеры платежей, идущих на погашение основного долга, не будут влиять на базу по НДФЛ.

График платежей

Некоторые нюансы:

- максимальный размер НВ по данному основанию — 3 млн. рублей, то есть вернуть можно не более 390 тыс. рублей,

- право на НВ по процентам появляется только после появления права на основной имущественный НВ,

- при заключении договора займа до вступления в силу поправок в Кодекс (до 2014 года) применяются старые нормативные положения, то есть размер НВ по процентам никак не ограничивается,

- осуществить возврат можно только в отношении процентов, которые были уплачены в прошлых периодах — то есть нельзя заявить о возврате предполагаемых к уплате процентов в будущем согласно графику платежей,

- для возникновения правомочия на НВ не обязательно, чтобы был заключен именно ипотечный договор — главное, чтобы в условиях соглашения было четко прописано, что цель займа — это именно приобретение недвижимости.

Что изменилось в законодательстве после 2014 года

На момент написания материала действует 226-я редакция Кодекса, начавшая действовать с 1 июля 2018 года.

Налоговый вычет при покупке квартиры

Редакция № 140, которая начала действовать с 1 января 2014 года в Москве и других субъектах РФ, практически полностью изменила ст. 220 Кодекса.

Дополнительная информация! До 2014 года как основной НВ, так и по процентам, был однократным — это значит, что неиспользованные остатки на следующие налоговые периоды не переносились.

Кроме этого, старые правила регламентировали привязку основного НВ и по процентам к одному и тому же жилью. Другими словами, если гражданин осуществил покупку дома за счет своих средств, а позднее купил квартиру уже за счет кредитных, то по старым правилам он не получил бы НВ по процентам.

С 2014 года все изменилось:

- появилось ограничение 3 млн. рублей на НВ по процентам,

- основной НВ и по процентам теперь можно оформить в отношении разных объектов недвижимости.

Нюансы НВ при рефинансировании ипотечного займа

Перед тем, как получать кредит в банке на рефинансирование старого, следует учесть:

- в новом договоре должна быть четко определена цель — рефинансирование кредита, выданного в целях приобретения жилого дома, квартиры, земельного участка и др.,

- заемщик может рефинансировать ипотеку сколько угодно раз — при этом происходит сохранение НВ, пока не исчерпается его максимальная сумма, главное — чтобы банковское учреждение было зарегистрировано на территории РФ,

- если в договоре о рефинансировании в качестве цели будут фигурировать иные (например, потребительские), НВ по процентам оформить не получится.

Как оформить НВ при рефинансировании

Ответ на вопрос, можно ли получить налоговый вычет после перекредитования (рефинансирования) ипотеки, положительный, причем сделать это можно как через ФНС, так и через налогового агента.

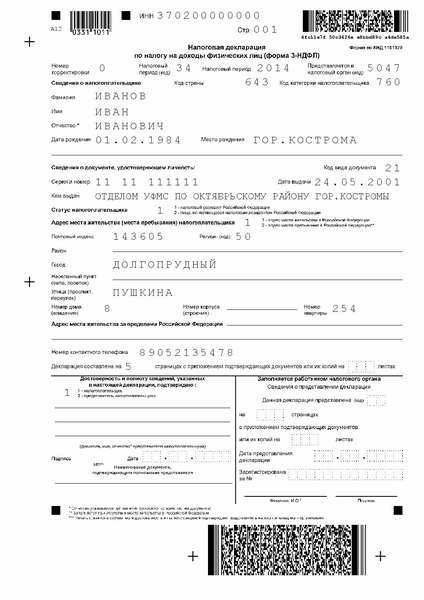

На основании ч. 7 ст. 220 Кодекса, ФНС предоставляет НВ по окончании календарного года при условии подачи налогоплательщиком декларации по форме 3-НДФЛ (скачать машиночитаемую форму).

Титульный лист 3-НДФЛ

Важно! Потребуется документация как по жилью, фигурирующему в первоначальном кредитном договоре, так и платежные документы, непосредственно свидетельствующие об уплате процентов.

Основные документы, чтобы оформить налоговый вычет при рефинансировании ипотеки:

- заявление на возврат налога, в котором указываются реквизиты для перечисления средств,

- 3-НДФЛ,

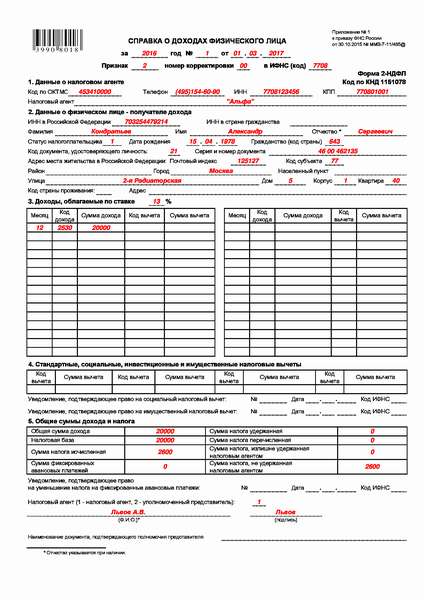

- справка 2-НДФЛ о доходах за последний год (берется в бухгалтерии работодателя),

Образец заполнения 2-НДФЛ

- ДКП или договор долевого участия в строительстве (заверенная надлежащим образом копия),

- платежные документы, свидетельствующие о факте внесения покупной цены за жилье,

- выписка из ЕГРН, удостоверяющая переход права собственности,

- акт приема-передачи.

Дополнительные бумаги:

- кредитный договор, свидетельствующий о нахождении квартиры в залоге у банка,

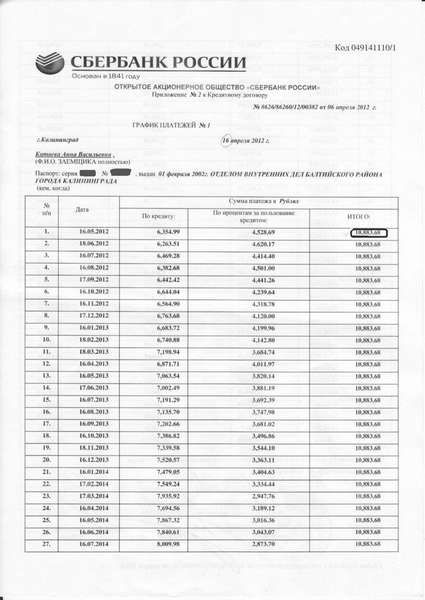

- справка о сумме удержанных процентов за год (выдается или сразу, или в течение нескольких дней по письменному запросу).

Образец справки об удержанных процентах

Обратите внимание! Иногда налоговая инспекция может запросить и дополнительные платежные документы об уплате процентов (платежные поручения, квитанции, выписки из банка). Их можно предоставить, а можно сослаться на разъяснения, представленные в Письме ФНС № ЕД-4-3/19630@, согласно которым справки об уплаченных процентах достаточно для оформления НВ.

Дополнительный способ получения НВ

В силу ч. 8 ст. 220 Кодекса, за налогоплательщиком может сохраниться право на оформление НВ до окончания налогового периода.

Для этого в налоговый орган подаются все те же документы и заявление по форме, представленной в Письме ФНС № БС-4-11/18925@ от 6 октября 2016 года.

В течение 30 дней налогоплательщику станет доступно получение в территориальной инспекции уведомления о подтверждении права на НВ, выдаваемое по форме, утвержденной в Приказе ФНС № ММВ-7-11/3@ от 14 января 2015 года «Об утверждении».

Важно!Именно это уведомление и подается работодателю, который будет обязан удерживать НДФЛ исходя из базы, исчисленной после уменьшения этой базы на сумму положенного НВ.

В каких случаях можно лишиться права на НВ

Лишаться прав на НВ налогоплательщики будут в случае, если кредит на рефинансирование будет выдан не банком.

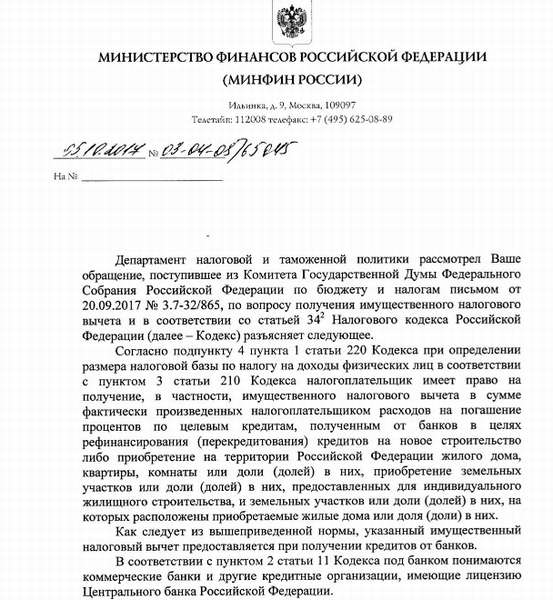

По данном поводу Минфином был дан исчерпывающий комментарий — на основании ч. 2 ст. 11 Кодекса, банки — это коммерческие и прочие кредитные учреждения, имеющие лицензию от Центробанка на осуществление банковских операций.

Ответ Минфина на запрос гражданина

Также о случае, когда право на НВ сохраняться не будет, были даны разъяснения Управлением ФНС по Калужской области.

Так, если заемщик берет кредит с целью перефинансировать кредит, который был выдан с целью рефинансирования первоначального займа, то право на НВ в соответствии с п. 4 ч. 1 ст. 220 Кодекса может остаться, если получение такого кредита связано непосредственно с погашением изначально выданного ипотечного займа.

Важно! Соответственно, если кредитование в целях рефинансирования будет осуществлено, например, работодателем или МФО, право на соответствующий вид НВ не возникнет.

Иначе, то есть в случае, если есть необходимость рефинансировать кредит, выданный на рефинансирование изначального, и получение последнего кредита связано с выполнением обязательств заемщика по погашению второго кредита (выданного после изначального ипотечного), право на НВ теряется.

Итак, налогоплательщики по НДФЛ обладают правами на социальные, стандартные, инвестиционные и имущественные НВ. Последние предоставляются при покупке или продаже жилья, а также в случае уплаты ипотечных процентов. Для оформления НВ можно обратиться либо в территориальную ФНС, либо к своему работодателю.

(Пока оценок нет)

(Пока оценок нет)