Действующее законодательство в некоторых ситуациях позволяет организациям и индивидуальным предпринимателям, функционирующим по общей системе налогообложения, получить льготу в виде полного или частичного освобождения от налогообложения добавленной стоимости.

Что такое льгота на НДС

Законодательные акты нашего государства не оговаривают конкретного определения термина льготы по НДС. В связи с этим в большинстве случаев под ним понимают право частичного или полного освобождения от необходимости его уплаты.

Налоговая льгота по НДС может быть выражена:

- в получении права переноса убытков в отчетность будущих расчетных периодов для некоторых категорий компаний и индивидуальных предпринимателей,

- возможности использования амортизационных премиальных начислений,

- предоставлении привилегии, выражающейся в освобождении от налогообложения НДС услуг, оказываемых за пределами территории Российской Федерации (при условии фактического отсутствия объекта, который мог бы облагаться НДС).

Вам может быть интересно: Что такое налоговые вычеты НДС?

Помимо этого, существует еще одна преференция – полное освобождение от необходимости уплаты НДС в ходе реализации своих товаров.

Кто претендует на льготу по НДС

Для получения возможности применения описываемых налоговых льгот налогоплательщик, которым выступает организация или индивидуальный предприниматель, должен соблюдать следующие условия:

- срок регистрации фирмы в государственном учете – не более трех месяцев,

- суммарная прибыль предприятия за вычетом НДС за три месяца – не более двух миллионов рублей,

- компания не осуществляет продажу продукции, в отношении которой действуют акцизы или требующей отдельной регистрации и отчетности,

- организация обладает соответствующими лицензиями, разрешающими ей вести свою деятельность.

ВАЖНО! Согласно заявлениям Министерства финансов РФ, расчет суммарной прибыли для определения наличия прав на получение налоговой льготы по НДС должен производиться с учетом всех категорий товаров: и попадающих под акцизы, и не облагающихся ими.

Кто не освобождается от уплаты налога

Возможны ситуации, когда даже при соблюдении условий применения привилегии фирма не получает права на ее оформление. Например, это происходит, когда организация или индивидуальное предприятие выступает в роли налогового агента (реализация товаров в другие государства) и имеет какое-либо отношение к аренде государственной и муниципальной собственности. Также право на получение льготы утрачивается, когда реализуемый в организации товар ввозится ею из-за пределов территории нашего государства.

Вам может быть интересно: Порядок оформления льгот по налогу на имущество организации

Как оформить данную льготу

При соблюдении условий для оформления льготы по НДС требуются подготовительные процедуры, касающиеся вопроса восстановления принятой к вычету суммы налога на добавочную стоимость по активам материального и нематериального характера, а также по основным средствам организации.

Основные средства, в отношении которых не была проведена амортизация, восстанавливаются в отчетности исходя из остаточной стоимости товара. Если налоговые сборы были удержаны с полученных авансовых отчислений от покупателей, то их сумма может быть вычтена при расторжении договора сделки или при изменении ее стоимости. Это необходимо, так как на момент начала действия периода полного освобождения от необходимости уплаты налога на добавочную стоимость оформить вычет в отношении ранее полученных авансов не представится возможным.

ВАЖНО! Если организация занимается одновременно несколькими видами деятельности, то для получения описываемой преференции на один из них ей потребуется вести учет по проводимым операциям по этому виду отдельно от всех остальных.

Перечень документов

Для получения льгот представителю организации потребуется собрать и подать в отделение налоговой инспекции следующий набор документации:

- заявление на предоставление привилегии,

- соответствующее уведомление,

- выписка из расчетов по доходам и расходам (актуально для индивидуальных предпринимателей),

- выписка из отчетности по бухгалтерскому балансу (актуально для организаций, зарегистрированных как общества с ограниченной ответственностью),

- выписка из журнала учета продаж и приобретений,

- копия и оригинал отчетной документации (требуется для подтверждения и контроля движения счетов-фактур).

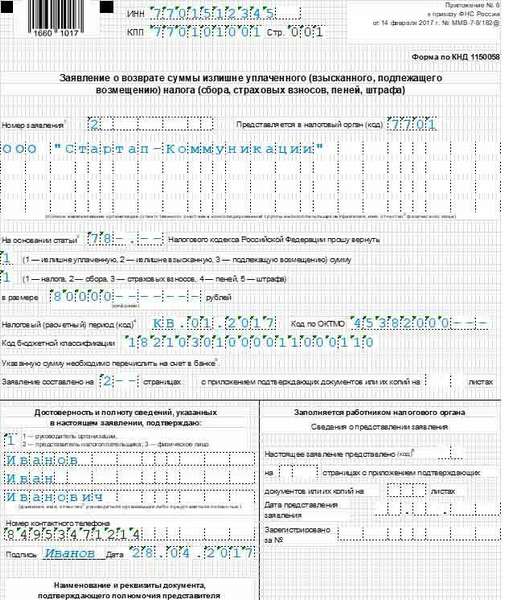

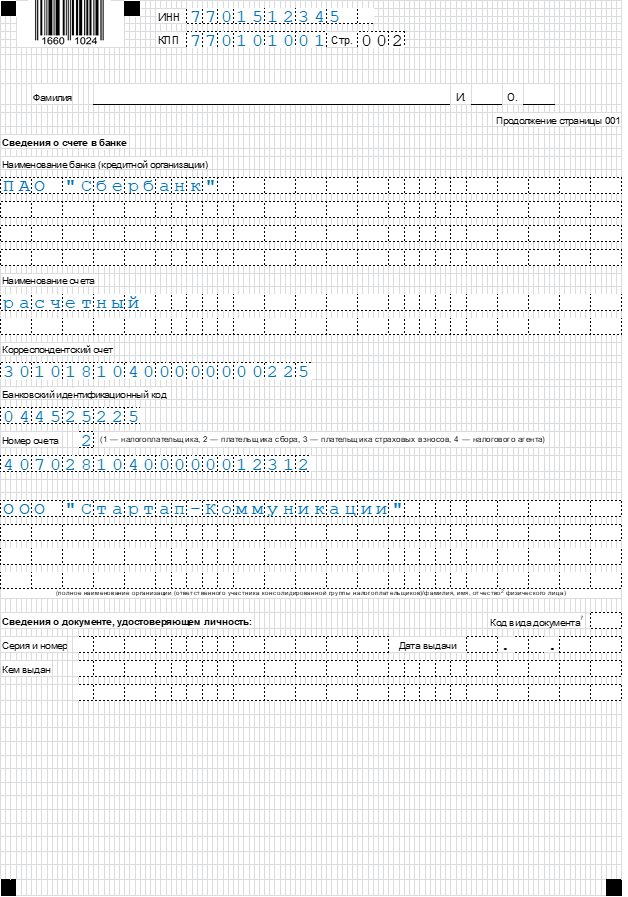

Для составления заявления следует использовать унифицированный бланк, образец которого представлен ниже:

Действующие обязанности

Несмотря на факт освобождения от необходимости выплаты сборов по налогу на добавленную стоимость, организации и индивидуальные предприниматели должны соблюдать ряд обязанностей:

- вести журнал продаж и приобретений и счетов-фактур,

- составлять и выставлять счета для контрагентов с добавлением отметки «без НДС»,

- осуществлять ведение счетов-фактур по выведенной сумме по налоговому сбору,

- производить отчисления НДС в отношении товаров, ввозимых из-за пределов территории нашего государства,

- исполнять все основные обязательства налогового агента.

Каждой организации и ИП требуется следить за выполнением указанных обязательств даже в период действия права освобождения от налогообложения НДС. Выявление нарушений повлечет за собой наложение административных штрафов.

Продление

Льготы по налогу на добавочную стоимость оформляются на год. Ближе к окончанию срока организация или индивидуальный предприниматель может продлить их действие. Это происходит точно так же, как и первичное оформление: собирается требуемый набор документации и представитель предприятия подает его вместе с заявлением в отделение ФНС.

Когда теряется право на льготный налог

Действие оформленной привилегии может окончиться в досрочном порядке. Это происходит, когда объем трехмесячной прибыли превышает отметку в два миллиона рублей или же при начале реализации товаров, облагающихся акцизами.

ВАЖНО! Сотрудники налоговой службы в процессе оценки размеров прибыли учитывают не только 12-месячный срок, в течение которого действует оформленная льгота, но и периоды, выходящие за его пределы.

Если организация сменила стандартную систему налогообложения на ЕНВД или УСН, она теряет право претендовать на получение привилегий по уплате налога на добавочную стоимость.

Вам может быть интересно: Как оформить налоговый вычет через Госуслуги?

Можно ли отказаться от льгот по уплате НДС

Нередки случаи, когда организации невыгодно пользоваться оформленной преференцией. В таком случае она имеет право отказаться от нее. Однако при этом взносы по НДС подлежат оплате в установленном Налоговым кодексом порядке, но в то же время предприятие получает право на оформление вычета «входного» налогового сбора.

Отказ от льгот по НДС оформляется путем подачи соответствующего заявления в отделение ФНС. Оно должно быть предоставлено не позднее первого дня квартала, следующего за тем, в котором организация решила оформить отказ от привилегий, в противном случае возникает обязанность оплаты сбора за все три месяца.

Продажа товаров, их производство, оказание услуг – все это неосуществимо без финансовых затрат. Принятие НДС позволяет предприятию избегать неоднократного обложения сборами одной и той же стоимости товара. Помимо этого, НДС также позволяет освободиться от необходимости выплаты национальных налоговых сборов в отношении экспортируемой продукции.

(Пока оценок нет)

(Пока оценок нет)