Невыполнение кредитных обязательств — основание для назначения меры ответственности. При этом, для взыскания средств с нарушителя выделяется определенный промежуток времени. Какой именно срок исковой давности по кредиту, прощается ли долг, после его завершения? Эти и другие вопросы рассматриваются далее.

Общая информация

Срок давности по кредитной задолженности — это временной отрезок, в течение которого банк или другое финансовое учреждение может подать в суд о нарушении договора займа. В рамках российского законодательства он составляет три года.

Дополнительная информация! Существуют нюансы, влияющие на определения начала отсчета. Это связано с особенностями договора.

Порядок расчета и особенности

Закон четко оговаривает, сколько составляет срок давности по кредиту. Однако использовать эту цифру на практике мешают разночтения, в отношении определения даты начала действия. Решение суда по аналогичным вопроса могут кардинально отличаться. Причина тому — два различных подхода к определению начала искового срока:

- Начинать отсчет можно со дня последней транзакции между банком и клиентов.

- Период считают начатым, после истечения срока действия договора займа.

Срок исковой давности по трудовым спорам

Первый вариант, как правило, наиболее приемлемый для должника. При этом, второй подход предпочитают финансовые структуры. Это связано с тем, что не все кредитные продукты имеют ограниченный срок действия. Например кредитные карты не имеют ограничений в периоде действия.

Необходимость принятия единого подхода к решению аналогичных споров, привело к тому, что наиболее распространенным стал первый вариант. Однако, существует и третий способ — ведение исполнительного производства. Если к делу привлечены судебные приставы, начать отсчет трехлетнего периода можно с момента последнего контакта между банком и заемщиком.

Важно! Такое общение должно быть зафиксировано документально (квитанции, чеки, расписки).

Срок исковой давности

Исковая давность для поручителя

Срок исковой давности и порядок его исчисления

Последствия нарушения порядка займа могут коснуться и поручителя. Неуплата долга кредитором может привести к тому, что банк подаст в суд на того, кого он обозначил поручителем. Возможность составить такой иск ограничивается сроком в один год. После пропуска этого периода, взыскать средства через непосредственного поручителя невозможно.

Если заемщик умер

Срок исковой давности по гражданским делам

Гражданский Кодекс РФ гласит о том, что такие обязательства, как долг по кредиту, остаются после смерти. Выплачивать займ должны прямые наследники. Однако, есть особенности, которые помогут избежать уплаты или уменьшить размер суммы:

- После смерти человека, следует сразу же обратиться в финансовую организации. После предоставления свидетельства, банк должен приостановить начисление штрафов и процентов на срок в шесть месяцев (до вступления в силу права наследования). Необходимо узнать о наличии просрочки на данный момент, взять выписку с размером имеющегося платежа. Спустя полгода эта цифра не должна измениться.

- Внимательно изучить договор о займе. Если срок его действия истек или будет завершен в ближайшие полгода, его можно не платить. При этом, важно не подписывать никакие документы с банком и не брать обязательства по выплатам на себя.

По кредитной карте

В отличие от договоров займа, кредитки, как правило, выдаются в пользование на неограниченный период. Общее правило по определению срока, для их обладателей — выявление даты последнего зачисления средств на карту. В случае, если выплаты отсутствовали, считать начинают с момента снятия или перечисления денег на другой. При стандартном подходе, банк направляет претензию о закрытии кредитной линии, спустя 90 дней, после зачисления.

Срок исковой давности по кредиторской задолженности, в данном случае будет такой же, как и при нарушении обычного договора кредитования. Попытки взыскания долга банком, после окончания срока давности, могут быть связаны с наличием пункта о таком сроке в договоре. Важно учитывать, что приоритет остается за нормами закона. Момент начала отсчета не может изменяться, в зависимости от особенностей составления договора.

Можно ли прервать

В соответствии со статьями ГК, последний перевод на счет кредитной карты или договора, является точкой отсчета для срока давности. Банк заинтересован в возврате средств, а значит может провоцировать действия должника, после которых можно будет начинать исчисление искового периода заново.

Прерыванию срока могут способствовать такие действия:

- любая оплата на банковский счет,

- подпись под любым документом, касающимся неуплаченного долга,

- признание наличия задолженности, оформленное в виде заявления.

С момента совершения любого из этих событий, фиксируется истечение срока. Договор считается действительным и продолжает действовать в установленном порядке. При дальнейших нарушениях, требования банка по взысканию средств могут возобновиться.

Должник также может продлить исковый период. Для этого должны быть соблюдены такие условия:

- форс-мажорные ситуации,

- пребывание на срочной службе в армии,

- в результате наложения моратория на регулирующий нормативный документ,

- урегулирование вопроса через посредника.

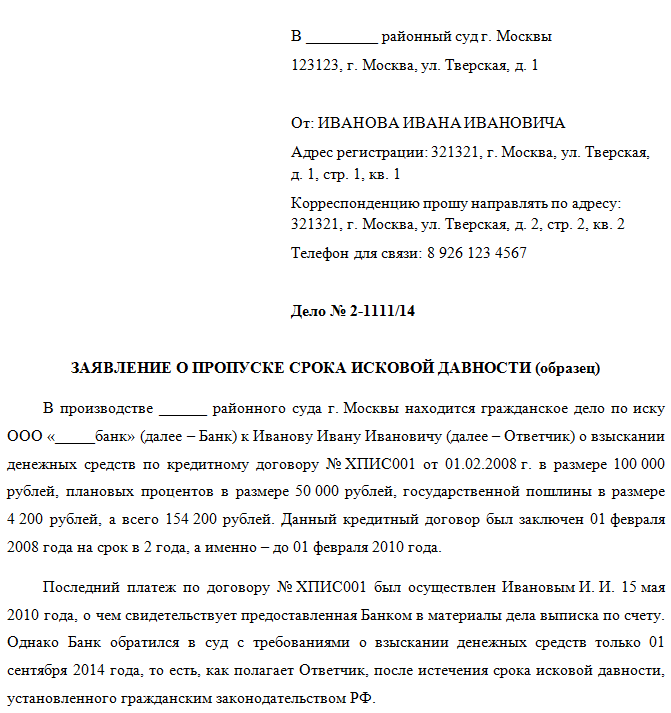

Заявление о пропуске исковой давности

Происходит ли списание долга

Если в обозначенный законом период, банку не удалось привлечь должника к ответственности, то невыплаченный кредит считается аннулированным. Дальнейшие попытки организации привлечь физическое лицо к ответственности будут бесполезными.

Важно! При решении подобных вопросов с юридическими лицами, могут быть выбраны иные пути выхода из ситуации.

Банк инициировал судебный процесс после завершения срока

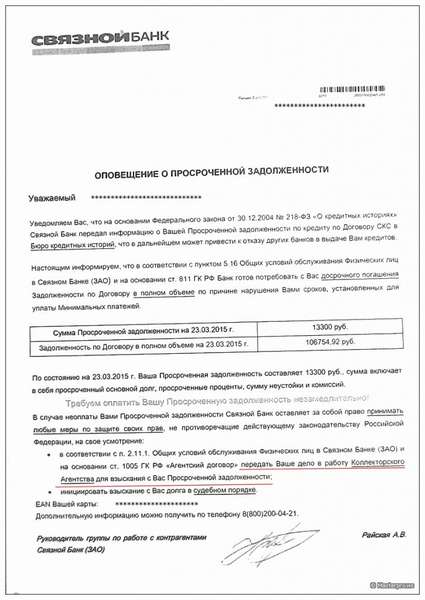

Окончание искового периода не всегда совпадает с прекращением поступления претензий от представителей кредитора. В помощь себе, финансовые структуры могут привлечь сторонних специалистов по взысканию задолженностей — коллекторов. Решить проблему и избавиться от преследований можно такими способами:

- объяснить сотрудникам, что их требования безосновательны, ссылаясь на правовые нормы и статьи ГК,

- обратиться в суд с встречным иском. Наличие постановления о списании задолженности будет весомым аргументом,

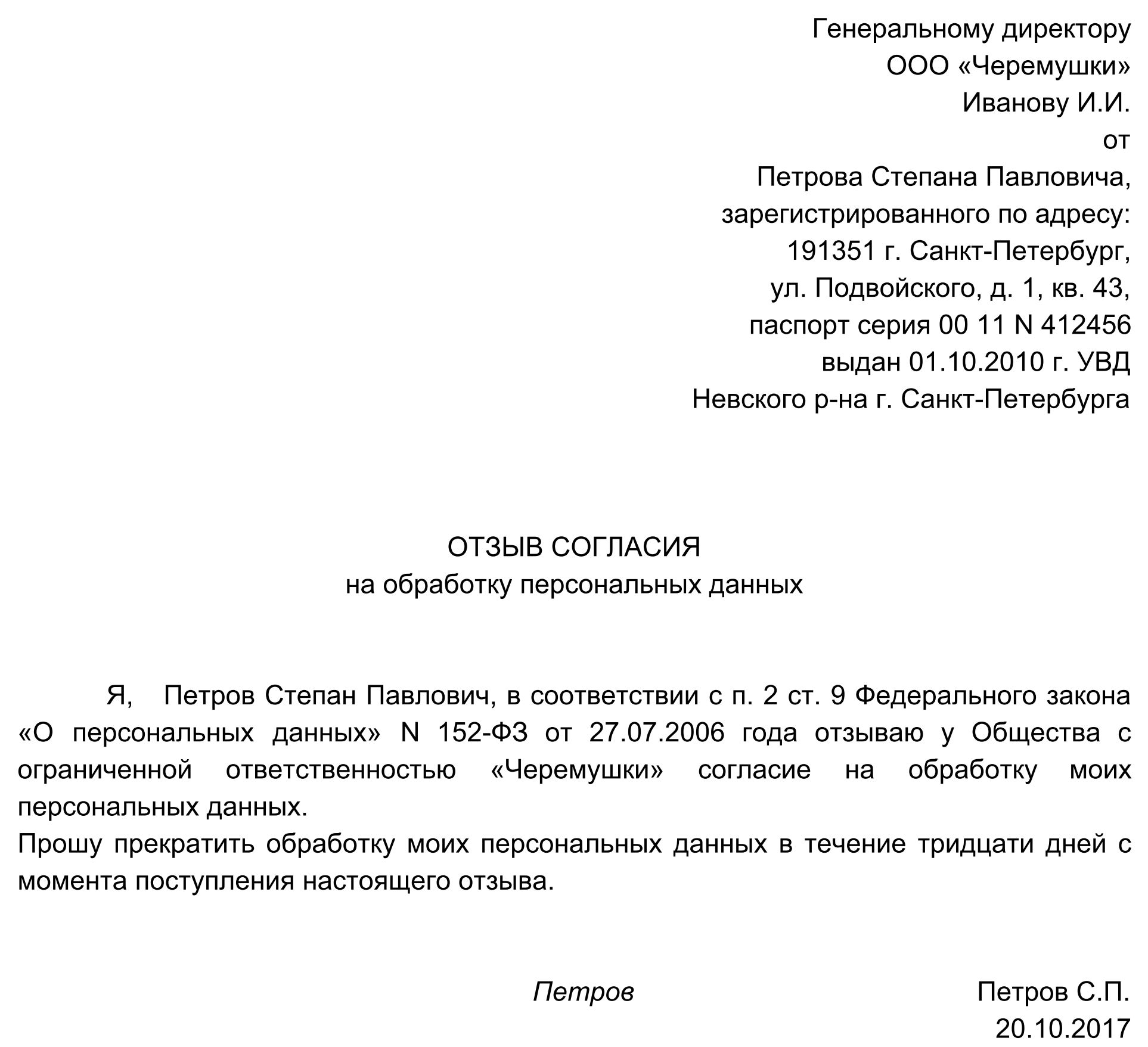

- написать ходатайство в банк, с требованием отозвать персональные данные,

- обратиться в полицию или в прокуратуру, с жалобой на преследование коллекторами.

Не все знают, как правильно взаимодействовать с коллекторами. Важно понимать, что действия коллекторов, как правило, выходят за рамки закона. Однако их работа регламентируется достаточно четко. К примеру, такой специалист не может являться к должнику чаще чем раз в неделю. Регулярность звонков не должна превышать один раз за день, два раза за неделю и восемь раз в месяц. Все что выходит за рамки этих норм, является основанием для подачи заявления в органы и будет учтено при рассмотрении вопроса.

В некоторых ситуациях банк не просто не отменяет попытки взыскать долг самостоятельно, но и подает в суд. Для решения такой проблемы, будет целесообразно обратиться к профильному адвокату. Заемщик может попытаться защитить свои права и самостоятельно. При этом, важно проверить точность расчета срока исковой давности. Также, следует убедиться в отсутствии у истца основания к прерыванию этого срока или иных рычагов воздействия.

Передача дела в коллекторскую службу

Судебная практика

Недобросовестные заемщики нередко пытаются использовать такой инструмент, как исковая давность, в целях неуплаты долга. Важно понимать, что далеко не всегда подобные попытки успешны.

Помимо подачи иска о взыскании задолженности, банк может инициировать тяжбу о мошенничестве. Если при этом удастся доказать намеренность действий и получить соответствующий приказ суда, должника ожидает ответственность.

Каков способ подтвердит отсутствие злого умысла? Предоставить такие факты:

- наличие залогового имущества по данному обязательству,

- предоставить бухгалтерские документы, свидетельствующие о внесении хотя бы нескольких платежей,

- указать на то, что сумма долга незначительна (такой критерий подходит для остатка задолженности до 1,5 млн рублей).

Ходатайство об отзыве персональных данных

Однако все эти действия заемщика, в отношении должника возможны только до момента истечения срока давности. Любые попытки призвать к ответственности после его завершения могут игнорироваться.

Закон предписывает выплачивать все кредитные задолженности в срок. Однако существуют ситуации, когда невозможно обойтись без нарушения этой нормы. Инициировать возврат средств, банк может только в строго обозначенный период — три года. Если взыскание не было произведено в этот срок, высока вероятность того, что оно будет списано. При этом существуют нюансы, которые позволят банку прервать или приостановить исковый период. Однако, даже если удалось избежать выплаты займа, будет нарушена кредитная история.

(Пока оценок нет)

(Пока оценок нет)